35年もの間PayPayしていく契約。

家がもうすぐ完成します。

それはつまり恐怖の支払いが直ぐそこまで迫っていることも指すわけですが、先立って申し込んでおいた住宅ローンの審査結果が出ました。

本審査に通った

まずは結果から。

「承認」!!

ほっ(^^;)

他にも幾つかの銀行で事前審査までは通していましたが、第一希望であるPayPay銀行ですんなり通ってくれて、まずはひと安心といったところです。(参考になるか分かりませんが)私個人の審査対象となったであろう情報については後述します。

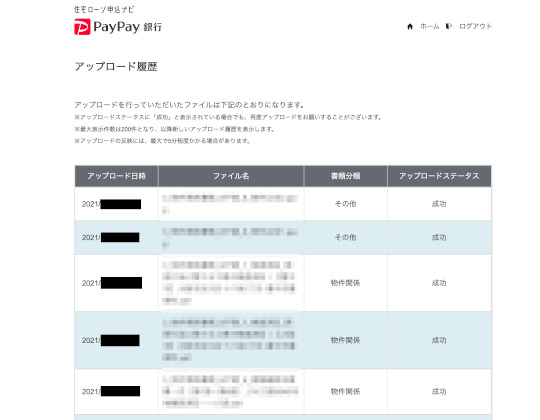

PayPay銀行の住宅ローン申込は、上記画面のように住宅ローン申込ナビという専用のWEBシステムを使って担当者とやり取りするのが基本となります。コンタクトボードがあって気軽に質問出来たり、審査の状況や結果、必要な書類や今後についての流れ等が都度詳しく更新されてきます。コンタクトボードが更新されると、新しいメッセージが届いていますという内容のメールも通知されてくるので見忘れの心配はありません。とにかく紙ベースで何か送られてきたり送ったりの必要がなく、非常にスムーズに進められた点が良かったです。

本審査に通り、手続きや準備諸々も完了し、PayPay銀行指定の司法書士さんも決まって、あとは決済の日を迎えるだけという99%という段階まで来ているので、ここまで経験した流れを一旦ブログにしておきます。

PayPay銀行で住宅ローンを組む(事前審査 〜 本審査)

主なフローは以下の通り。

流れが分かりやすく書かれているページです。

ほぼこの通り、実際も進んでいきました。

STEP1:事前審査

①住宅ローン申込ナビの登録

②事前審査申込

③事前審査完了通知(メール)

STEP2:本審査

④団体信用生命保険申込、書類提出

⑤審査開始後の連絡

⑥本審査完了通知(メール)

⑦口座開設

STEP3:ご契約手続

⑧不動産会社へ連絡(借入日の調整)

⑨契約書作成依頼

⑩契約内容の確認(電話&メール)

⑪ご契約手続き(電子契約システム)

本ブログではSTEP3の契約手続きまでの内容を私の場合どうだったかも交えつつ書いていきます。

STEP1:事前審査

①住宅ローン申込ナビの登録

確認事項に答えてメールアドレスを登録すると、「住宅ローン申込ナビ登録手続のご案内」メールが届きます。メールに記載されているページ(24時間有効なURL)にアクセスして認証を済ませれば完了。私の場合はものの数分で完了しました。

②事前審査申込

仮審査です。基本的な情報(年収とか勤務先とか借りたい額とか)を入力して結果を待ちます。もちろん借りたい額は本審査時に変更可能なので大体で大丈夫かと思います。私の場合は①と同じ日に行いました。

③事前審査完了通知(メール)

「事前審査完了のご連絡」というタイトルのメールでした。メールに結果は書いておらず、住宅ローン申込ナビにログインして結果を確認する必要があります(そういうシステムになっています)。ログインして確認すると仮審査OKという内容でした。シーズンにもよるでしょうけど、私の場合は②の翌日でした。本当に直ぐ結果が来たので、混んでなければサッと申込内容見て判定してくれてそうな気配です。

また、別途「本審査開始前のお手続きのお願い」というメールも来ました。

“必要書類のご提出”と”団体信用生命保険のお申し込み”について記載されていました。

③の後にTEL

仮審査の結果が出て2日後くらいに電話☎︎がありました。

内容は

「他に検討されている銀行などはありますか?」

「今後のお手続きの流れはコレコレとなります」

「本審査申込からローン実行まで大体1ヶ月〜1ヶ月半掛かるのでご承知おきを」

といった内容でした。

最初の質問に対しては私の場合は正直に「事前審査は他にも幾つか出してますが、御社にお願いしたいと思ってます」的なことを答えました。最後の内容については、ローン実行までに掛かる時間を頭に入れて決済の日から逆算して本審査開始は早めに行っておく必要があるというのが要点になります。私の場合は一通り説明を受けた後に「必要書類は既に揃ってるから直ぐ出して本審査お願いする事にしますね!」と調子良く啖呵を切った記憶があります。既に他で並行して仮審査まで結果出ていたのは”りそな銀行”やネット銀行でいうと”auじぶん銀行”がありましたが、仮審査完了の時点で電話が掛かってきたのはPayPay銀行が初めてでした。(別にそれが良い悪いとは言ってません)

STEP2:本審査

④団体信用生命保険申込、書類提出

団体信用生命保険申込

住宅ローン申込ナビから団信の加入申込をする必要があります。

私の場合は”金利上乗せしなくて良い”というのを第1条件に考え、一般団信+癌と診断確定されたら住宅ローン残高が半分になる「がん50%保障団信」にしました。ここに対する考え方は本当に人によりけりだと思いますが、自分としては今回建てる家を”一生の買い物”とまでは考えておらず、且つ35年と言わず住宅ローン控除の13年が経てば前倒しでさっさと返済したいなという理想(願望?)もあるので、なるだけ総支払額が少なくなる上乗せ金利なしという点を重視して選びました。

書類提出

住宅ローン本審査 必要書類チェックシート(クリックでpdfが開きます)を見ながら自分が該当する書類を提出していきます。提出方法は、住宅ローン申込ナビからのアップロードまたは郵送になります。私の場合は、もちろんアップロードで行いました。

アップロード自体は簡単です。

システムの都合上1度にアップロードできるファイルには5つまでの数だったりサイズ制限があったりするので、何度かに分けてアップロードする手間は少しありますが大した手間ではありません。

戸建となる私の場合、提出した書類は以下で全てでした。

- 本人確認書類

・住民票の写し

・健康保険証(両面)

・運転免許証(両面) - 収入関係書類

・源泉徴収票

・住民税決定通知書 - 物件関係書類

・売買契約書

・重要事項説明書

・請負契約書・工事見積書

・登記事項証明書

・間取図(平面図)・立面図・配置図・案内図(地図)

・建築確認申請書一式(第1面~第6面)

・検査済証

・物件広告(チラシ)

1と2は自分で用意、3は不動産屋に用意してもらいます。

住宅ローンの本審査を本格検討している段階であれば、ほぼほぼ揃っている状態かと思います。

大変だったのは書類のファイル化.. 特に不動産屋からもらった物件関係書類の原本を複合機でスキャンしてスキャンして、そしてPCで取り込んだ画像をまとめてpdf化して.. を何回かしないといけなかった点です。やり直しがあったり何やかんやで2時間くらい掛かった気がする。。

何せスキャンした回数 ≒ 提出書類のページ数です。

「重要事項説明書」なんて特にそこそこ厚みあったりしますが、計50〜60回はスキャンしたかなと思います。

そして、スキャンした画像をそのままアップロードでも怒られはしないと思いますが、ある程度まとまってないと見る人が大変だろうなと思ったので、繋ぎ合わせてpdfファイル化してからアップロードしました。

ちなみにMacで任意の複数の画像ファイルを簡単にpdfファイル化する方法は以下となります。

- pdfにまとめたい画像を複数選択する

- 「プレビュー」で開く

- 「ファイル」->「プリント」を選択

- 左下のPDFのプルダウンを押して”PDFとして保存”

また、提出書類に不足や不明点があれば(住宅ローン申込ナビのコンタクトボード経由で)PayPay銀行から質問や追加書類の提出依頼が届きます。私の場合は、一式を提出し終わって約1週間後に「工事見積書のうち建物基本部分の見積書が不足しているので提出して欲しい」と指摘/依頼されました。直ぐ不動産屋に作ってもらって追加提出を1枚行いましたが、その翌日には確認OKなので手続き進めますと回答あり無事に通過となりました。

⑤審査開始後の連絡

これは私の場合は特に連絡無かったです。

団信申込と書類提出が完了すると自動で本審査申込となります。

フロー通りなら「必要なものを承ったので今から本審査開始しますね!」といった連絡が来るのかなと思ってたんですが、無かったですね。先述の追加書類の提出を求められた時に初めて「あ、本審査ちゃんとやってくれてるんだ」と思ったくらいで、本音としては別に一言くらい連絡あっても良いのではと思いました。電話じゃなくてコンタクトボードでメッセージ一言打てばええだけやんって。担当さんにもよるのかも知れません。

⑥本審査完了通知(メール)

「本審査完了のご連絡」というタイトルのメールが届きました。私の場合は④の申込/提出が終わって10日後(7か8営業日後)くらいでした。

内容は本審査が完了しましたので住宅ローン申込ナビにログインして確認してね、です。

ログインすると

本記事冒頭で出した画像再びになりますが、上記のように承認されたと分かった次第です。

同時にコンタクトボードで「ご契約手続き前のお願い」というメッセージも届きます。

主に以下をお願いしますねといった内容。

・(未だの場合は)口座開設 →⑦

・不動産会社への連絡 →⑧

・契約書作成依頼ボタン押下 →⑨

また、この時に重要事項として下記内容も伝えられました。

・借入日は引渡日と同日になる

・借入日は必ず「平日」

・借入日当日に所有権と抵当権に関する登記を行う

・”抵当権設定登記”はPayPay銀行指定の司法書士で行う

・団信のプラン変更は借入希望日の1ヶ月前までにしてね

⑦口座開設

PayPay銀行の住宅ローンで借入をする為にはPayPay銀行の口座を開いておく必要があります。そこへと借入金が振り込まれ、そこから不動作会社の口座等へ振込を行う必要があるからです。(ちなみに支払い時の振込手数料は全てPayPay銀行が持ってくれるみたいです。)

私の場合は旧ジャパンネット銀行時代に開設済みでしたので、このSTEPはパス。時間が掛かる場合もあるので、未開設の場合は事前に開設しておくのがベターです。

STEP3:ご契約手続

⑧不動産会社へ連絡(借入日の調整)

物件の引渡日などを不動産屋と調整して決めておきます。

また、以下ページにある「コンタクトボード回答用」の内容をコピペで不動産会社へ連絡します。

上記に対する回答を不動産会社に書いてもらい、住宅ローン申込ナビのコンタクトボードにコピペして回答すれば完了です。(私はしませんでしたが)諸費用をローンに乗せる場合は、諸費用明細を不動産会社に依頼して事前にアップロードしておく必要があるみたいです。

⑨契約書作成依頼

住宅ローン申込ナビに専用のボタンが現れます。

ポチッと押すだけす。

完了すると「ご契約手続きのご案内」というメールが届きます。

・3営業日以内にPayPay銀行から契約内容の連絡をする

・契約手続きは住宅ローン申込ナビとは別のWEBサイト「電子契約システム」で行う

といった内容が書かれていました。

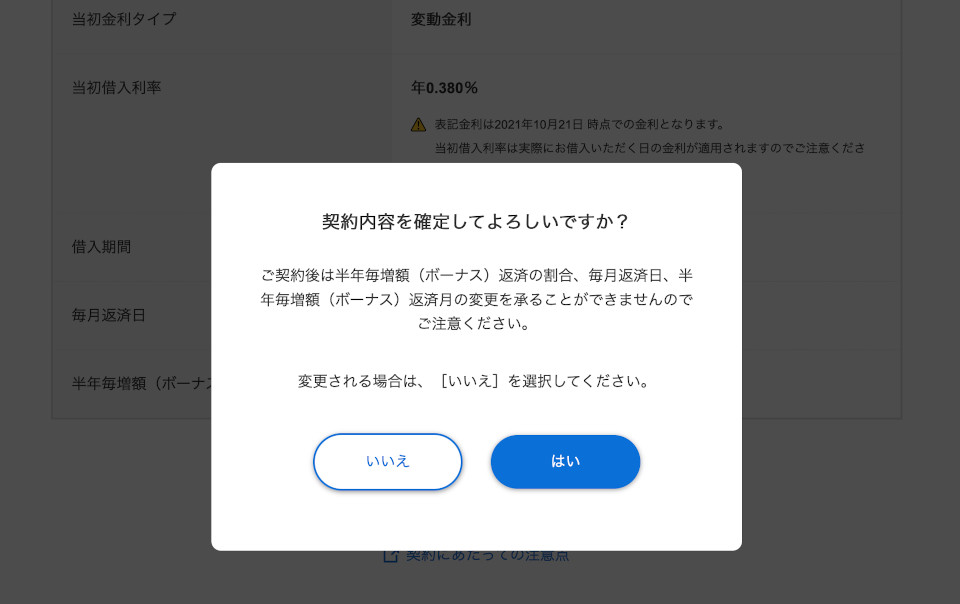

⑩契約内容の確認(電話&メール)

まず電話がかかってきて説明をされます(主に契約内容を長々と読み上げられる)。私の場合は⑨の翌日に掛かってきて、所要時間は7〜8分でした。こちらからは「はい、間違いないです」と答えるのみ。

ちなみに説明された内容は、同日中にメール(というか住宅ローン申込ナビのコンタクトボードにメッセージ)で届きます。

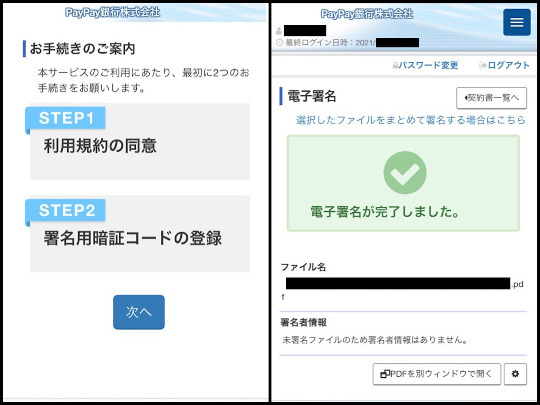

⑪ご契約手続き(電子契約システム)

電子契約システムにログインする為に必要となる情報

・ユーザIDとパスワード

・ログインページのURL

..が別々で2通メールで届きます。

私の場合は⑩の翌日に届きました。

署名用暗証コードを登録し、契約書(数ページのpdf)を一読して署名を完了させます。

ログインの度に本人認証としてワンタイムパスワードが送られてきます。

そんなに何回も見ることもないですし、セキュリティ面で安心なので手間に感じることはないと思います。

***

以上が契約手続きまでの流れとなります。

まとめ、感想、所感、雑感

「PayPay銀行」でググると次に「審査 厳しい」とか出てくるし、実際どうなんだとそらもうドキドキでしたが、無事にここまで来れて良かったです。

私と物件の大まかな情報

最後に住宅ローンを申し込んだ私と物件の情報もざっくり記しておきます。

- 【年齢】30代

- 【年収】500万代

- 【職種】会社員 / 技術職

- 【現職の勤続年数】約10年

- 【借金】なし

- 【購入物件】新築 / 木造2階建

- 【建物+土地】4000万円代

-【自己資金】1●00万円

-【住宅ローン】3●00万円 ※変動金利

以上が審査対象となった主な情報でしょうか。

ローンの種類は、多くの人が選ぶであろう変動金利の35年ローンです。謳い文句通りの0.38%で無事審査が通りました。(契約時点で変わる可能性は残されていますが、その時は怒りのブログを投稿します。)シミュレーションでいくと月々の返済は8万円ちょいになります。

共働きだから妻と合わせたペアローンにして.. なんて考えは1ミリも湧かず、単独のローンにしました。もちろんボーナス返済は設定せず。(そもそもボーナスなんて無し!)

残債の最大1%が13年間戻ってくる住宅ローン減税の制度(国土交通省のpdfが開きます)もあるので、金利の方が安い「逆ざや」現象に最大限あやかるならフルローンに近い事をすれば良かったかも知れません。が、自己資金については敢えて突っ込み気味で月々の返済を軽くする方を優先しました。頭金に対する考え方は山ほど語りたいことがあるので、また別途ブログしたいです。

家は地域の工務店で建てたほぼ総二階といった間取りの注文住宅で、延床30坪に満たないコンパクトハウス。サイズ感としては3人家族なら十分な広さですが、もし1人子供が増えて(そもそも養育できるのか!?)4人家族にでもなって子供がそこそこ成長してきたらちょっと狭くなるかなぁとそんな感じの家です。夢見過ぎず、決して無理するわけでもなく、返済も何とかなるでしょ!と思える身の丈に合った買い物だったかなと自分では思っています。

PayPay銀行にした理由

PayPay銀行にした理由は、ズバリ金利です。

ここにする人はほぼコレではないかと。

色々と他の銀行と総合的に比較して云々もありましたが

最大の決め手はというと超低金利時代においても特筆すべきレベルにある「金利0.38%」のインパクトでした。

あとは最近PayPay銀行に名称変更されましたが、元はと言えばネット銀行老舗のジャパンネット銀行。何年も前から口座も持ってましたし、そこにPayPayというブランドがプラスされたことによる世間的な知名度アップ/信頼性アップの効果にも期待込めてという面は否めないかも知れません。

こんな人にオススメ

返済どころか借入の実行も未だな状態ですので、オススメできる/できないはハッキリと言えませんが、それでも言ってしまうなら(笑)

・低い金利が特徴のネット銀行に魅力を感じる

・ペーパーレスでWEB上のやり取りでスマートに済ませたい

・労力少なく手続きを済ませたい

・とにかくメガバンクが嫌いだ

という方であれば、候補に挙げても良いのではと思います。

自分としては意外とすんなり通ったとの想いから現時点で満足感が謎に高く、取り敢えず比較検討候補の1つにしても良いのではないかと考えています。

逆にオススメできない方は

・ネット銀行はよくわからないから不安だ

・銀行の担当者と対面で話せないのは嫌だ

・以下のような点が嫌だ

・借入日は引渡日と同日になる

⑥本審査完了通知のタイミングで案内がありました

・借入日は必ず「平日」

・借入日当日に所有権と抵当権に関する登記を行う

・”抵当権設定登記”はPayPay銀行指定の司法書士で行う

・団信のプラン変更は借入希望日の1ヶ月前までにしてね

といったところでしょうか。

またそのうち、司法書士からの連絡、登記手続きや融資実行までの様子なども事後にブログできればなと思います。

コメント